知らないと損⁉不動産まわりの税金

知らないと損⁉不動産まわりの税金

不動産を取得したときや所有しているとき、不動産によって収入を得たときなど、

不動産には状況によって、さまざまな種類の税金がかかります。

そのなかでも知らないと損をする不動産まわりの税金について解説します!

住宅ローン控除

個人が住宅を新築したり、新築または中古の住宅を購入したり、

現在住んでいる住宅の増改築等をした際に、金融機関(銀行、信用金庫等の民間金融機関のほか、住宅金融支援機構の公的な機関も含まれます)

などから返済期間10年以上の融資を受けて住宅の取得等をした場合には、所定の手続きをとれば、自分がその住宅に住むことになった年から一定の期間にわたり、居住の用に供した年に応じて、所定の額が所得税から控除されます。

なお、この控除は、住宅とともに取得される敷地についても適用されます。

贈与税と譲渡所得

個人から現金や不動産といった財産の贈与を受けた場合にかかるのが贈与税です。

金銭の支払いのない不動産の名義変更や借金の免除など贈与というイメージは薄いですが、贈与税がかかります。

個人が土地や建物を売却し、利益が生じた場合、その利益に対して所得税と住民税がかかります。この課税対象となる利益が譲渡所得です。

土地建物を売った場合の税金は、まずこの譲渡所得を正確に計算することから始めます。

暦年課税制度の計算方法

この暦年課税制度における贈与税は、次の算式で計算されます。

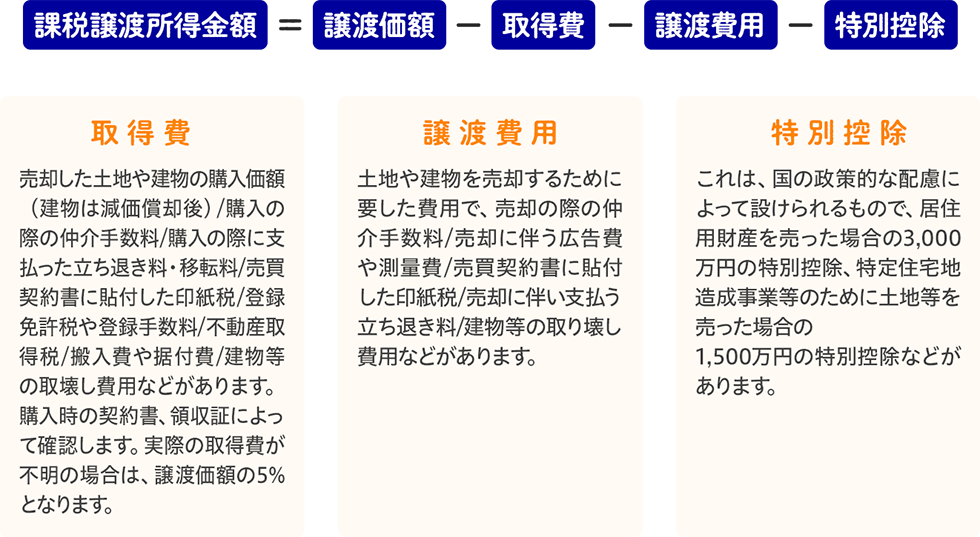

課税譲渡所得金額の計算式

※土地や建物を売買する際、売買代金とは別に、売主・買主間で日割計算により固定資産税等を分担するのが一般的です。この固定資産税は、税務申告上、売主が受領したものは、譲渡収入となり、買主が支払ったものは取得費となります。また、売主又は買主が消費税の課税事業者ですと、建物の固定資産税は、消費税の課税対象となりますので注意が必要です。

3,000万円特別控除

居住用の財産を譲渡した場合に、所有年数に関係なく、その譲渡益から

3,000万円の特別控除が受けられます。

※譲渡益が3,000万円に満たない場合はその金額が限度になります。

相続等によって取得した空き家等(被相続人の居住用)を売却した場合も一定の要件のもと、

適用を受けることができます。

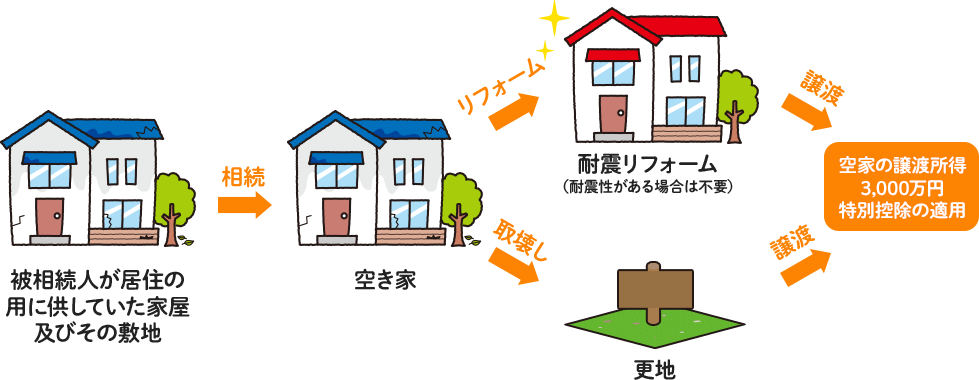

相続によって取得した居住用の空き家を譲渡した場合の特別控除の特例

空き家の放置による周辺の生活環境への悪影響を防止するとともに空き家の有効活用を促進する為、空き家発生の最大の要因である「相続」によって取得した古い空き家の売却について、一定の要件のもと、居住用財産の3,000万円特別控除が適用されるというものです。

対象となる空き家は昭和56年5月31日以前に建築された住宅で、売却の際には、耐震リフォームをするなどして新耐震基準を満たしたうえで譲渡する必要があります。

ただ、耐震リフォームを行わず建物を取り壊して、更地で売却する場合にも適用が可能です。

低未利用土地等を譲渡した場合の長期譲渡所得の100万円特別控除

全国的な空き家・空き地問題が深刻化するなか、新たな利用意思を示す者への土地等の譲渡を促し、土地の利活用推進を図る観点から、一定の要件を満たす低額の低未利用土地等を譲渡した場合に譲渡所得から最大100万円を特別控除できる制度が創立されました。

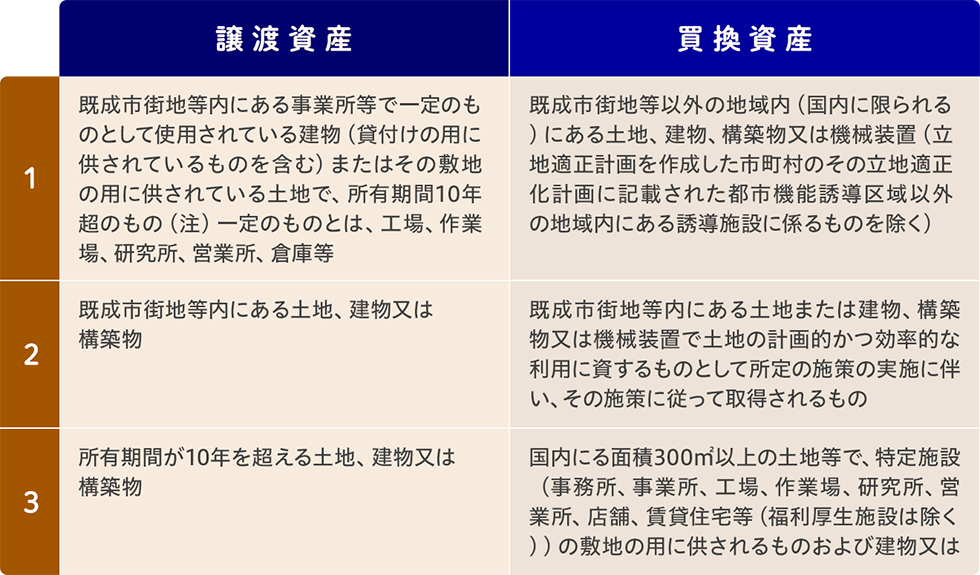

特定事業用資産の買換えの特例

個人が事業の用に供している特定の地域内にある土地建物等(譲渡資産)を譲渡して、

一定期間内に特定の地域内にある土地建物等の特定の資産(買換資産)を取得し、

その取得の日から1年以内にその買換資産を事業の用に供していたときは、

一定の要件のもの、譲渡益の一部に対する課税を将来に繰り延べることができます。

しかし、譲渡益が非課税となるわけではありません。

特定事業用資産の買換えの主な組み合わせ例

この特例が適用される主な組み合わせ例は次のとおりです。

(注)買換資産の中に土地があり、買換えによって取得した土地の面積が、譲渡した土地の面積の原則として5倍を超える場合には、その超える部分の面積に対する買換え土地の部分は、買換資産に該当しないこととされます。これによって、所有期間が10年超の事業用の建物を売却し、その代金で国内の事業用の土地を買った場合には、売却の土地の面積がゼロですからその5倍に相当する面積もゼロとなり、土地のすべてが買換資産とならないといったケースもありますので注意が必要です。

※事業用の建物等が東日本大震災により事業の用に供することができなくなった者の相続人(その事業に従事していた者又はその所有者と生計を一にしていた者に限る。)がその事業用の建物等を譲渡した場合には、その相続人が特定事業用資産の買換えの特例の適用を受けることができます。

上記は一例になりますが、不動産取引のあらゆる場面で税金はかかります。

お客様のより良い不動産取引を資産活用のプロフェッショナルである齋藤マルシが

お手伝いさせて頂きます!